防水辅材平台

企业信息免费发布平台

- 产品

建筑防水材料是一种使建筑物具有防渗透、渗漏和侵蚀的材料, 是建筑功能材料的组成部分;具体而言,建筑物的围护结构要防止雨水、雪水和地下水的渗透,要防止空气中的湿气、蒸汽和其他有害气体与液体的侵蚀,以及建筑物的分隔结构要防止生活用水的渗透。防水材料主要分为柔性材料和刚性材料,柔性材料防水原理是通过卷材、涂料、密封材料、堵漏灌浆等材料来阻断水路,刚性材料防水原理是所采用的砂浆或混凝土本身具有很好的水密性;其中, 柔性防水材料是建筑防水材料的主要产品,在建筑防水工程应用中占主导地位。

主要防水材料分类及介绍

性质 | 分类 | 简介 | 主要产品 |

刚性材料 | 混凝土自防水结构 | 因混凝土自身密实而具有一定防水能力 | 普通防水混凝土(调整混凝土配合比) |

外加剂防水混凝土 | |||

新型防水混凝土 | |||

水泥砂浆抹面 | 依靠砂浆本身的憎水性能和砂浆的密实性来达到防水目的 | 掺防水剂型 | |

掺塑化膨胀剂型 | |||

聚合物型 | |||

柔性材料 | 防水卷材 | 以沥青或合成高分子材料为基料, 通过挤出或压延制成的卷状材料 | 沥青卷材类 |

合成高分子卷材类 | |||

高聚物改性防水卷材 | |||

涂刷在防水基层,溶剂挥发后固结成一定厚度的防水涂层 | 合成高分子涂料 | ||

聚合物改性沥青涂料 | |||

沥青基涂料 | |||

建筑密封材料 | 嵌入建筑物缝隙以及由于开裂产生的裂缝,能承受位移且能达到气密、水密的目的的材料 | 溶剂型 | |

乳液型 | |||

反应型 | |||

堵漏灌浆材料 | 利用机械的高压动力将灌浆材料注入混凝土裂缝中,当浆液遇到混凝土裂缝中的水分会迅速分散、固结,填充混凝土所有裂缝,达到止水堵漏的目的 | 水溶性聚氨酯灌浆液 | |

改性环氧灌浆液 | |||

油溶性聚氨酯灌浆液 |

数据来源:公开资料整理

防水材料的重要性不言而喻――建筑漏水和受潮不仅会给人们生活带来不便,更重要的是会缩短建筑物的寿命,一些建筑的漏水和受潮会造成大量的财产损失甚至危及生命; 防水材料的作用不仅在于防止建筑受潮和漏水,更在于避免建筑物受潮侵蚀对建筑使用期限的影响。由于其功能的重要,防水材料广泛应用于工业/民用建筑和公共设施与基础设施建设工程。

防水材料产品主要应用领域

品类 | 应用领域 |

防水卷材 | 工业与民用建筑的屋面防水,工业与民用建筑的地下防水、防潮,游泳池消防水池的防水,地铁、隧道、混凝土铺筑路面的桥面、污水处理墙、垃圾掩埋场等市政工程的防水,水渠、水池等水利设施的防水等 |

屋面防水、外墙防火、厕浴间防水、地下防水等 | |

建筑密封材料 | 建筑工程的施工缝、变形缝,包括结构构件与拼装件间的密封、混凝土建筑接缝、门窗玻璃密封、幕墙装配结构密封、加气混凝土大板接缝、金属板缝,石材、陶瓷、铝材、塑料、木材等接缝,建筑边缘、管道等部位 |

建筑堵漏止水材料 | 大坝、水库、涵闸等防渗和加固,大堤、渠道、渡槽等防渗堵漏及加固,核电站等防渗及加固,地上混凝土建筑加固,地下建筑物防渗堵漏及加固,矿山、工厂有毒废渣、废水和城市垃圾场防渗,矿井堵漏,石油钻井堵漏,桥基加固,机场跑道和停机坪、公路和铁路特殊路段加固及防渗,江河海港港工建筑物防渗及加固 |

数据来源:公开资料整理

不同建筑漏水的危害

场景 | 危害 |

住宅 | 家具、装饰受到破坏,影响居住质量 |

化学库 | 毒气外泄,爆炸起火 |

粮库 | 大量粮食霉变,造成大量财产损失 |

厂房 | 降低产品质量,提高废品率,影响公司效益 |

实验室 | 昂贵的仪器损坏,造成大量财产损失 |

变电间 | 短路、起火 |

… | … |

博物馆 | 收藏品损坏,造成大量财产损失 |

数据来源:公开资料整理

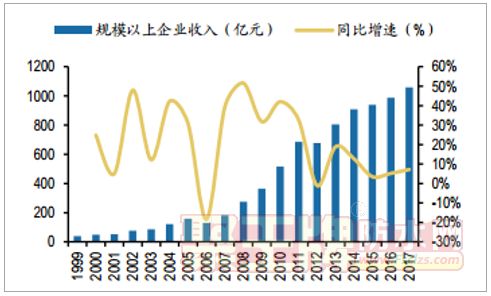

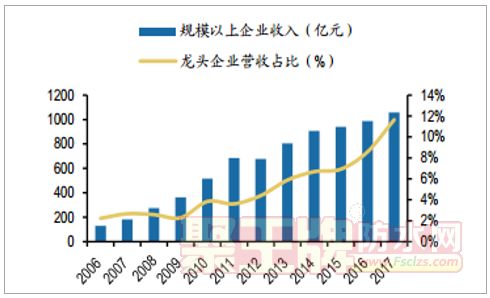

防水材料在建筑工程中的重要地位以及广泛的应用场景使得行业空间大。2017年主营收2000万以上的企业(约598家企业)主营收之和达1059亿元,考虑到还有众多中小企业,中性假设下(规模以上企业和规模以下企业各占一半) , 行业空间超过2000亿元。

防水行业规模以上企业营收

数据来源:公开资料整理

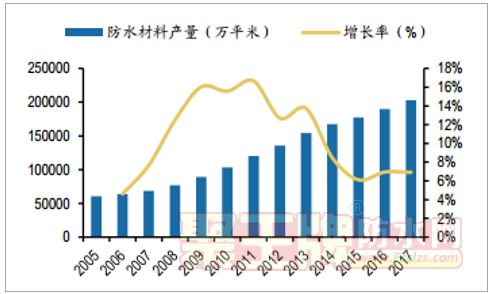

我国防水材料历年产量

数据来源:公开资料整理

我们也可以根据经验数据来大致测算防水行业空间,一般而言防水工程(及材料)占工程总额的1%-2%,根据2017年基建投资+房地产投资建安部分测算出防水工程及材料市场空间约1800-3600亿元。

2017 年防水工程及材料市场空间测算(单位:亿元)

基建投资完成额 | 房地产开发投资完成额 | 房地产投资建安部分 | 工程总额 | 防水工程(及材料)占工程总额比例 | 市场空间 |

140005 | 109799 | 43920 | 183925 | 1%-2% | 1800-3600 |

数据来源:公开资料整理

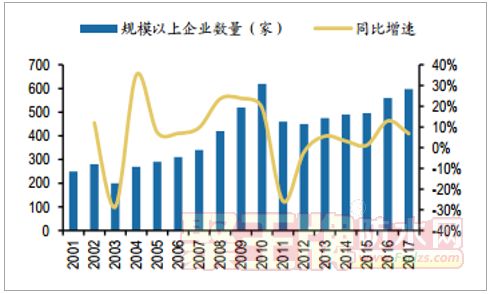

我国防水行业属于典型的“大行业、小企业” 的格局。我国现有2000多家防水材料生产企业, 有生产许可证的防水企业约1500家, 规模以上(主营收2000万元) 企业约有600家; 无证企业销售收入仍占到整个行业收入的30%以上(2012年的统计数据) 。 龙头防水企业(东方雨虹+科顺股份) 营收在防水行业规模以上企业营收占比仍然很低, 2017年仅为11.6%。

规模以上企业数量

数据来源:公开资料整理

龙头企业营收在规模以上企业营收占比

数据来源:公开资料整理

造成防水行业市场格局分散的原因有以下几点:一是行业生产进入门槛低,固定资产投入额较小,以东方雨虹为例, 2017年收入达到103亿元,而固定资产(包含在建工程)只有19亿元。二是防水产品属于隐蔽工程,业主不容易发现或要鉴别品质需要较长时间, 同时不规范产品的成本明显低于正规产品,建筑商或开发商或装修公司基于成本考量,使得低端和不规范产品盛行, 劣币驱逐良币。以国内常见的SBS改性沥青防水卷材为例,该产品的制假一般体现在原材料配比方面,减少高价原材料的比例(如沥青、SBS改性剂),添加低价原材料(如胶粉、机油),或者使用低质量原材料(如使用短丝聚酯胎体替代长丝聚酯胎体);在成本方面,正规产品与造假产品每平方米成本可以相差30%以上。 防水行业不规范产品盛行的具体体现是我国建筑渗漏率居高不下(不规范产品虽然价格低,但是质量差,容易渗漏) 。三是市场准入和监管不严。

SBS 改性沥青防水卷材成本对比

原材料 | 单价 | 正规 SBS 添加比例 | 材料成本 | 非正规 SBS 添加比例 | 材料成本 |

(元/千克) | (%) | (元/千克) | (%) | (元/千克) | |

沥青 | 4 | 65% | 2.6 | 50% | 2 |

胶粉 | 1.5 | 0 | 0 | 15% | 0.23 |

机油 | 5 | 0 | 0 | 8% | 0.4 |

SBS | 15 | 10% | 1.5 | 3% | 0.45 |

石粉 | 0.3 | 25% | 0.08 | 25% | 0.08 |

成本合计 | - | - | 4.18 | - | 3.16 |

数据来源:公开资料整理

近几年随着消费升级、 监管升级, 防水行业这种“劣币驱逐良币” 现象正在改变,行业走向规范, 大企业的优势持续显现, 行业集中度将不断提升。一方面消费升级使得下游从关注成本(价格) 转为关注性价比。 随着消费升级时代的到来,消费者更看重产品质量和性价比, 不规范产品虽然生产成本低,但是质量差,性价比低,以上文分析的SBS造假和正规产品为例,造假产品的老化性能和回弹性能均远低于正规产品对应性能。大企业在品质管控、成本控制方面明显优于小企业, 以开发商为例, 大开发商对防水这类隐蔽工程质量控制愈发严格,由于无法分辨质量、试错成本过高,具备可靠品质的良好口碑成为大开发商选择的主要考虑因素, 大开发商这几年已持续明显倾向于品牌类大防水企业。

SBS 改性沥青防水卷材性能对比

性能 | 正规 SBS 改性沥青防水卷材 | 非正规 SBS 改性沥青防水卷材 | 执行标准 | |

人工加速老化 | 拉力保持率(纵向) % | ≥80 | ≤60 | GB 18242-2000 |

低温柔度/℃ | ≤-10 | ≥-3 | ||

改性沥青涂盖料弹性恢复率/% | ≥85 | ≤33 | JC/T 90-2002 | |

数据来源:公开资料整理

2014 年至 2017 年中国房地产开发企业 500 强首选品牌防水材料类榜单

排名 | 2014 年 | 2015 年 | 2016 年 | 2017 年 | ||||

品牌名称 | 品牌首选率 | 品牌名称 | 品牌首选率 | 品牌名称 | 品牌首选率 | 品牌名称 | 品牌首选率 | |

1 | 东方雨虹 | 27% | 东方雨虹 | 29% | 东方雨虹 | 30% | 东方雨虹 | 32% |

2 | 科顺 | 10% | 科顺 | 14% | 科顺 | 15% | 科顺 | 20% |

3 | 卓宝 | 9% | 宏源 | 10% | 宏源 | 14% | 宏源 | 14% |

4 | 宏源 | 7% | 卓宝 | 9% | 卓宝 | 9% | 卓宝 | 11% |

5 | 德生 | 6% | 德生 | 6% | 蓝盾 | 5% | 蓝盾 | 5% |

6 | 禹王 | 5% | 蓝盾 | 5% | 德生 | 5% | 大禹 | 4% |

7 | 大明 | 4% | 禹王 | 5% | 大禹 | 4% | 德生 | 3% |

8 | 宇虹 | 4% | 宇虹 | 3% | 禹王 | 4% | 禹王 | 3% |

9 | 金雨伞 | 3% | 大明 | 3% | 宇虹 | 3% | 宇虹 | 2% |

10 | 蓝盾 | 2% | 金雨伞 | 1% | 大明 | 2% | 蜀羊 | 2% |

总计 | - | 77% | - | 85% | - | 91% | - | 96% |

数据来源:公开资料整理

另一方面, 防水行业监管不断升级。 防水行业标准出台较晚,但是近几年不断出台新政,促进淘汰落后产能和行业走向规范。 2013年,政府首次设立防水卷材行业准入条件,规定新建改性沥青类(含自粘)防水卷材项目单线产能规模不低于1000万平方米/年,新建高分子防水卷材(PVC、 TPO)项目单线产能规模不低于300万平方米/年; 2018年1月1日起,工信部对包括防水卷材在内的10个建材行业所有企业和生产线统一指导和约束。

防水行业政策梳理

时间 | 政策 | 主要内容 |

2017 年 11 月 | 《建材行业规范公告管理办法》 | 彻底改变原有“单一领域单一公告”的模式,对建材全行业 10 个领域的所有企业和生产线具有统一指导和约束作用。 |

2016 年 10 月 | 《建筑防水卷材产品生产许可证实施细则》 | 规范了用于建设工程的可卷曲成卷状的柔性防水材料的生产许可证实施细则;对重要原材料和关键工序、关键控制点要求更明确。 |

2014 年 5 月 | 《住房城乡建设部关于印发2014 年国家建筑标准编制工作计划的通知》 | |

2013 年 12 月 | 《关于加强建筑防水行业质量建设促进建筑防水卷材建材产品质量提升的指导意见》 | 全面加强建筑防水行业质量建设,提升防水卷材产品质量,促进行业持续健康发展提出了一系列指导意见。 |

2013 年 2 月 | 《建筑防水卷材行业准入条件》 | 新建改性沥青类(含自粘)防水卷材项目单线产能规模不低于 1000 万平方米/米,新建高分子防水卷材(PVC、 TPO)项目单线产能规模不低于 300 万平方米/米 |

2011 年 4 月 | 《产业结构调整指导目录》 | 淘汰 500 万平方米/年以下的改性沥青类防水卷材生产线; 500 万平方米/年以下沥青复合胎柔性防水卷材生产线; 100 万卷/年以下沥青纸胎油毡生产线。 |

2011 年 1 月 | 《建筑防水卷材产品生产许可证实施细则》 | 提高了行业进入门槛,利好行业优胜劣汰 |

2010 年 12 月 | 《部分工业行业淘汰落后生产工艺装备和产品指导目录(2010 年本)》 | 将防水行业的焦油型聚氨酯防水涂料、水性聚氯乙烯焦油防水涂料等均被列入了淘汰范围。同时,年产 500 万平方米以下改性沥青类防水和沥青复合胎柔性防水卷材生产线、年产 100 万卷以下沥青纸胎油毡生和沥青复合胎柔性防水卷材生产线、年产 100 万卷以下沥青纸胎油毡生产线也在淘汰之列。 |

2009 年 5 月 | 《预铺/湿铺防水卷材》等六项防水材料国家标准发布 | 对防水材料的检验和试验起到进一步规范和指导作用 |

防水招商 防水代理加盟 看防水资讯

防水招商 防水代理加盟 看防水资讯

扫描二维码关注防水辅材网公众号

找项目,看防水行业资讯,浏览防水信息更方便

(目前已被2万人关注)

首页

首页 展销会

展销会